A Receita Estadual (CRE) não sabe quanto o governo do Paraná perdeu em arrecadação ao desonerar o diesel utilizado no transporte coletivo. Ao que parece, não tem o dado nem para a Grande Curitiba, pois é isso que diz Luciano Grade, ouvidor da CRE, em resposta a pedido de informação feito pela equipe do Livre.jor.

Vocês devem lembrar que, em 2013, depois de muito empurra-empurra, foi aprovada na Assembleia Legislativa a lei estadual 17.557/2013. A norma desonerava de ICMS o diesel comprado para uso em ônibus do transporte coletivo de cidades com mais de 140 mil habitantes.

Na cerimônia de regulamentação da lei, quando foi assinado o decreto 8.975/2013, dia 6 de maio de 2013 (foto), falava-se que a “despesa” para os cofres seria de R$ 38 milhões, pois 21 cidades paranaenses estariam aptas a usufruir do benefício.

No dia 16 de janeiro deste ano, perguntamos ao governo do Paraná quais municípios tinham recebido esse incentivo e quanto isso significava em dinheiro. Questionamos se alguma cidade teve negado o pedido de desoneração do ICMS no diesel.

Para aproveitar a viagem, perguntamos se algum outro tipo de benefício vinculado diretamente ao transporte coletivo estava vigendo. Quais seriam e como impactavam a composição da tarifa. No caso de Curitiba, pedimos pelos os valores anuais do subsídio estadual ao transporte.

A resposta, que pode ser conferida na íntegra logo abaixo, não dá nenhuma explicação a essas perguntas. Talvez a culpa não seja da Receita Estadual, oras. Quem sabe outro órgão pudesse ter sido consultado – mas o fato é que o tratamento dado ao pedido de informação foi negar uma resposta.

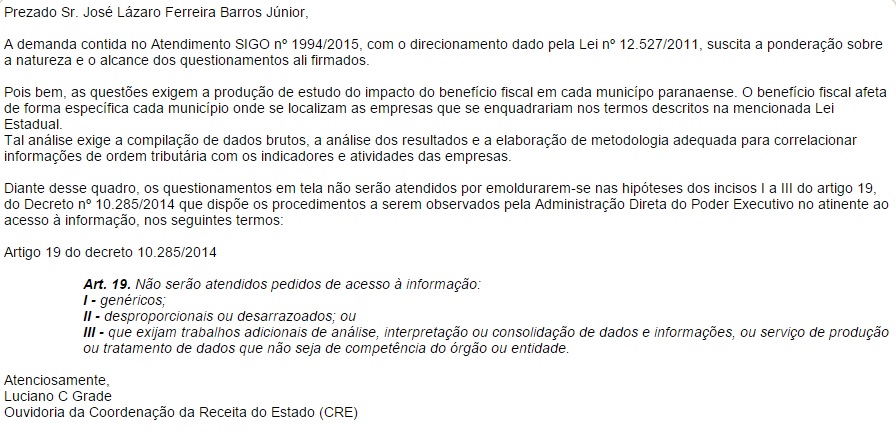

“As questões exigem a produção de estudo do impacto do benefício fiscal em cada município paranaense. O benefício fiscal afeta de forma específica cada município onde se localizam as empresas que se enquadrariam nos termos descritos na mencionada Lei Estadual”, argumenta Luciano Grade, da CRE.

Na sequência, ele dirá que “tal análise exige a compilação de dados brutos, a análise dos resultados e a elaboração de metodologia adequada para correlacionar informações de ordem tributária com os indicadores e atividades das empresas” – e que, portanto, “os questionamentos não serão respondidos”.

Essa resposta está com a gente desde o dia 21 de janeiro, então pelo menos foi respondida dentro do prazo. Só que, diante da situação cada vez mais complicada na região metropolitana de Curitiba, lembramos da negativa. E parece de bom tom retomar o assunto. Para isso, pegamos o mesmo pedido de informações e o “fatiamos” – quem sabe assim as pessoas certas sejam consultadas desta vez.