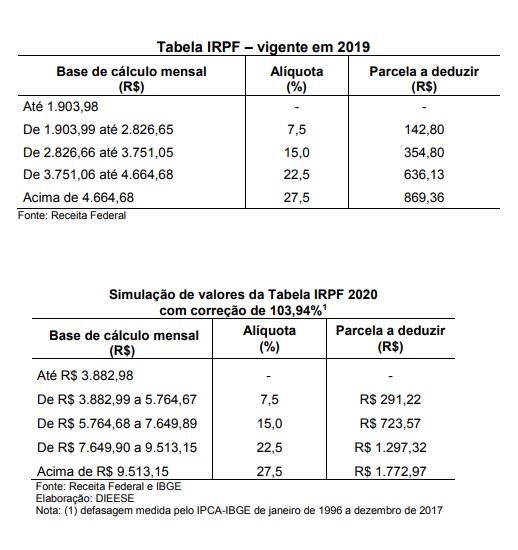

Na segunda-feira (2) começa o prazo para declaração do Imposto de Renda (IR) e se você recebe até R$ 1.903,98 de salário não precisa pagar nada. Essa é a situação de 73% dos brasileiros, cuja remuneração está isenta do IR. Mas a mordida do Leão da Receita Federal poderia abocanhar menos gente se, desde 1996, o governo federal corrigisse o valor pela inflação. Daí a linha de corte seria de R$ 3.882,98, ou seja, 90% da população não deveria Imposto de Renda – e apenas os 10% com remunerações maiores seriam alvo do IR.

O cálculo da defasagem da tabela do Imposto de Renda foi divulgado pelo Dieese (Departamento Intersindical de Estatística e Estudos Socioeconômicos) no dia 18 de fevereiro, quando o órgão publicou a Nota Técnica 220, intitulada “Imposto de Renda de Pessoa Física: propostas para uma tributação mais justa” [link aqui]. Se a correção da tabela pela inflação fosse a regra, desde 1996 a defasagem seria de 103,94%. Por exemplo, hoje quem recebe de R$ 1.903,99 até R$ 2.826,65 paga 7,5% de IR, ou seja, R$ R$ 142,80 por mês ao governo federal. Na faixa seguinte, de R$ 2.826,66 até R$ 3.751,05, o imposto é de 15% e o Leão abocanha R$ 354,80. Sem a defasagem, manteriam consigo este dinheiro.

“Se os salários são ajustados à inflação corrente e a tabela de incidência do imposto não o é, os rendimentos dos trabalhadores são corroídos em termos reais”, afirmam os técnicos do Dieese, para quem a correção pela inflação seria um passo na direção de uma tributação mais justa. “Entre 1996 e 2019, a tabela de cálculo do Imposto de Renda da Pessoa Física, segundo o IPCA-IBGE, acumula defasagem de 103,94%. Os valores da tabela não foram reajustados em 12 dos 24 anos que compõem a série, ou seja, entre 1996 e 2001, em 2003 e 2004 e de 2016 a 2019”, atesta o documento.

“Em dezembro de 2006, no âmbito de um acordo formalizado entre as Centrais Sindicais e o governo federal, no qual foram pactuadas regras para uma política de valorização do salário mínimo, estipulou-se que, entre 2007 e 2010, a tabela do IRPF teria correção anual de 4,5%. Em 2011, de forma unilateral, o governo decidiu manter o percentual de reajuste em 4,5% e o aplicou até 2014. Já em 2015, concedeu-se reajuste diferenciado por faixas de rendimentos, o que resultou em aumento médio de 5,60%. Desde 2016, a tabela não sofreu qualquer ajuste”, contextualiza o Dieese.

Para o Departamento Intersindical, também deveriam ser criadas duas faixas adicionais de tributação, no topo da pirâmide salarial do Brasil, de 30% e de 35%. Combinada com a correção da defasagem, ela incidiria respectivamente sobre quem tem remuneração acima de R$ 13.651,10 e de R$ 17.063,86 – ou seja, os 1% mais bem pagos do Brasil, que hoje recolhem 27,5% de Imposto de Renda, contribuiriam mais para a administração pública e para as políticas sociais de Segurança Pública, Educação e Saúde, por exemplo.

Quer saber quão bem você ganha ante a realidade brasileira? Faça como nós e use a calculadora do Nexo [link aqui]. Ela compara com a média nacional, com a do seu Estado e com a remuneração média de deputados federais, juízes, médicos e professores. É uma ótima maneira de puxar assunto no almoço de família no fim de semana.

Obrigatoriedade

Não é só quem ganhou acima de R$ 1.903,98 que é obrigado a pagar Imposto de Renda. Existem outras seis situações que o cidadão deve se atentar, para não ter problemas com a Receita Federal.

Também deve recolher IR quem:

- recebeu rendimentos isentos, não tributáveis ou tributados exclusivamente na fonte, cuja soma foi superior a R$ 40.000,00;

- quem obteve, em qualquer mês, ganho de capital na alienação de bens ou direitos, sujeito à incidência do imposto, ou realizou operações em bolsas de valores, de mercadorias, de futuros e assemelhadas;

- quem, em relação à atividade rural, obteve receita bruta em valor superior a R$ 142.798,50, ou, pretenda compensar, no ano-calendário de 2017 ou posteriores, prejuízos de anos-calendário anteriores ou do próprio ano-calendário de 2017;

- quem teve, em 31 de dezembro, a posse ou a propriedade de bens ou direitos, inclusive terra nua, de valor total superior a R$ 300.000,00;

- quem passou à condição de residente no Brasil em qualquer mês e nessa condição encontrava-se em 31 de dezembro;

- quem optou pela isenção do Imposto sobre a Renda incidente sobre o ganho de capital auferido na venda de imóveis residenciais, cujo produto da venda seja aplicado na aquisição de imóveis residenciais localizados no país, no prazo de 180 dias contado da celebração do contrato de venda, nos termos do artigo 39 da Lei n° 11.196/2005.